IRPEF 2023: le detrazioni per spese universitarie non statali

In data 19 giugno le Entrate pubblicano due documenti di prassi a supporto di caf, professionisti e contribuenti per la compilazione delle imminenti dichiarazioni dei redditi.

Nel dettaglio con la Circolare n 14/2023, tra gli altri, si indicano alcuni chiarimenti sulle spese di istruzione universitaria non statali che di seguito verranno elencati.

Intanto è bene ricordare che in merito alle detrazioni dall'IRPEF delle spese sostenute per le università non statali, in data 14 febbraio veniva pubblicato in GU n 37 il decreto 23 dicembre 2022 del MUR con gli importi delle tasse e dei contributi di iscrizione alle università non statali ai fini della detrazione dall'imposta lorda sui redditi dell'anno 2022.

In particolare, la spesa relativa alle tasse e ai contributi d'iscrizione per la frequenza dei:

- corsi di laurea,

- corsi di laurea magistrale,

- corsi di laurea magistrale a ciclo unico,

delle università non statali, detraibile dall'imposta lorda sui redditi dell'anno 2022, ai sensi dell'art. 15, comma 1, lettera e), del decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, è individuata, per ciascuna area disciplinare di afferenza e zona geografica in cui ha sede l'Ateneo presso il quale è presente il corso di studio, negli importi massimi indicati nella seguente tabella:

Tipologia corsi di laurea, laurea magistrale e laurea magistrale a ciclo unico

| Area disciplinare corsi di istruzione | Zona geografica nord | Zona geografica centro | Zona geografica sud e isole |

| Medica | 3.900 | 3.100 | 2.900 |

| Sanitaria | 3.900 | 2.900 | 2.700 |

| Scientifico/tecnologica | 3.700 | 2.900 | 2.600 |

| Umanistico/sociale | 3.200 | 2.800 | 2.500 |

Nell'allegato 1 sono riportate le classi di laurea, di laurea magistrale e di laurea magistrale a ciclo unico afferenti alle aree disciplinari di cui al comma 1, nonché le zone geografiche di riferimento delle regioni.

Invece per le spese riferite alla frequenza di corsi post laurea (corsi di dottorato, di specializzazione e master universitari di primo e secondo livello) l'importo massimo che da diritto alla detrazione è indicato nella sottostante tabella:

| Spesa massima detraibile | Zona geografica nord | Zona geografica centro | Zona geografica sud e isole |

| Per i corsi di dottorato, specializzazione, e master universitari di primo e secondo livello | 3.900 | 3.100 | 2.900 |

Con la Circolare n 14/2023 è stato chiarito anche che, a seguito delle modifiche intervenute con la legge 28 dicembre 2015, n. 208, per i master privati di I e II livello è richiesta, a partire dal 2015, solo la verifica che i master siano attivati da istituti universitari.

Di conseguenza, non è più necessario fare un confronto con corsi analoghi, per durata e struttura di insegnamento, erogati da università statali.

Il limite individuato dal decreto del MUR include anche la spesa sostenuta per il test di ammissione.

Nel caso in cui lo studente sostenga nel medesimo anno d’imposta spese:

- sia per la frequenza di corsi di laurea presso università non statali,

- sia per la frequenza presso università non statali di corsi post- laurea,

occorre fare riferimento al limite di spesa più elevato previsto in base all’area disciplinare e in base alla regione in cui ha sede l’Ateneo presso il quale, rispettivamente, è presente il corso di studio universitario e quello post universitario.

Nel caso di:

- sostenimento di più prove di ammissione in università non statali situate in aree geografiche diverse o di

- sostenimento di più prove di ammissione per corsi di laurea in università non statali appartenenti a diverse aree tematiche,

occorre distinguere a seconda che lo studente proceda o meno ad iscriversi ad una delle facoltà o corso per cui ha sostenuto il test.

Pertanto:

- in caso di iscrizione, occorrerà far rientrare le spese sostenute per i test di ammissione nel limite proprio del corso a cui lo studente si andrà ad iscrivere;

- nel caso invece in cui lo studente abbia sostenuto più test di ammissione ad università non statali senza, tuttavia, iscriversi ad alcun corso, ai fini della detraibilità deve fare riferimento al limite di spesa più elevato tra quelli stabiliti per i corsi e per le facoltà per le quali ha svolto il test.

Nel limite di spesa individuato dal decreto del MUR è compresa anche l’imposta di bollo. Per tale imposta, infatti, non è prevista esplicitamente la possibilità di sommare l’importo a quello già ricondotto nei suddetti limiti come, invece, disposto per la tassa regionale per il diritto allo studio di cui all’art. 3 della legge 28 dicembre 1995, n. 549, e successive modificazioni (cfr. art. 1, comma 4, del decreto del MUR).

730/2023: come indicare le spese per università non statali

Le spese per la frequenza di corsi d’istruzione universitaria presso le università non statali sono detraibili dall’Irpef dovuta entro un limite stabilito annualmente per ciascuna facoltà universitaria in base all’area territoriale e a quella disciplinare.

Come visto per l’anno d’imposta 2022, gli importi massimi detraibili sono gli stessi stabiliti per gli anni passati e sono indicati nell’art. 1 del decreto ministeriale n. 1406 del 23 dicembre 2022 (G.U. – Serie Generale n. 37 del 14 febbraio 2023).

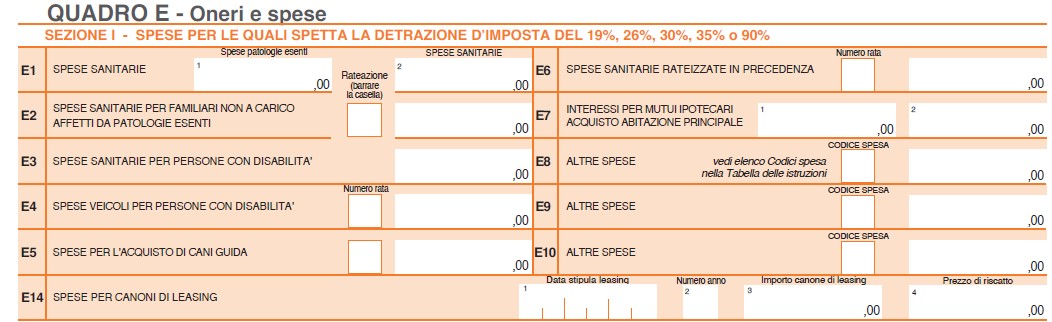

Nel modello 730/2023 le spese universitari per facoltà non statali vanno indicate con il codice 13 tra le altre spese nei righi da E8 a E10

Leggi anche:

- La detraibilità delle spese scolastiche nel 2023,

- Come detrarre le spese di istruzione universitaria?

per un quadro completo delle detrazioni per le spese scolastiche.

Allegati: